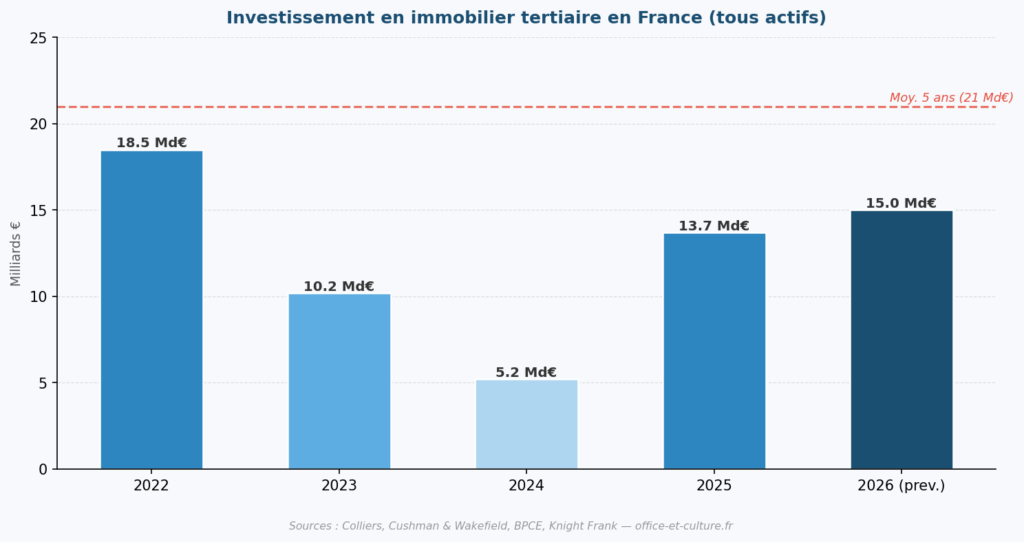

Sources : BPCE Solutions Immobilières, Cushman & Wakefield, Knight Frank — estimations 2025 — office-et-culture.fr

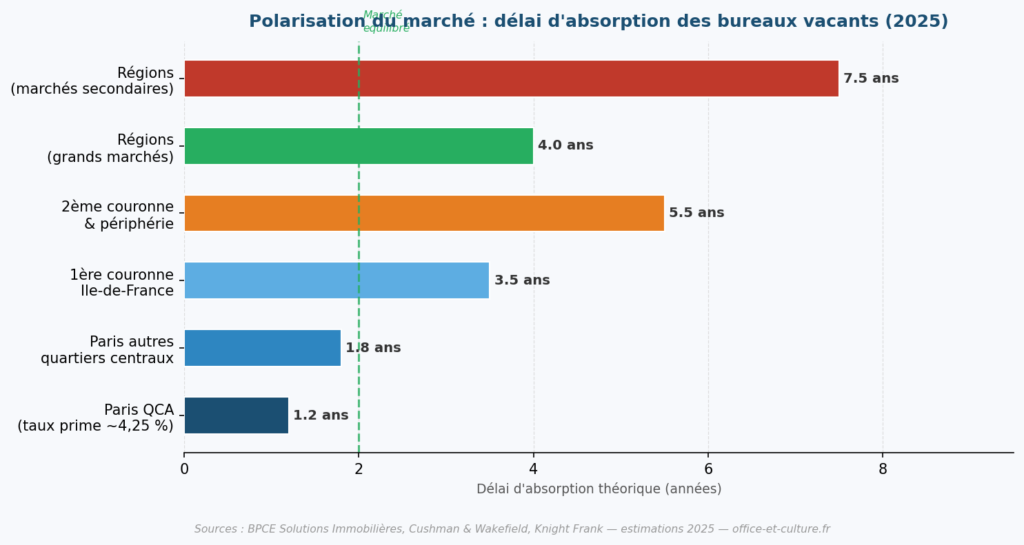

La tendance de fond la plus structurante du marché tertiaire en 2025-2026 est sa polarisation croissante entre actifs « prime » et actifs « secondaires ». Elle n’est pas nouvelle, mais elle s’est fortement accentuée.

Le segment prime : rare et résilient

Les actifs core en Paris QCA et dans les quartiers centraux des grandes métropoles continuent d’attirer les capitaux institutionnels. La vacance reste faible à Paris intra-muros (environ 5,2 % dans le QCA), les loyers prime ont progressé de 11 % en 2025 pour atteindre 1 230 €/m²/an (JLL), et le taux prime de rendement se stabilise entre 4 % et 4,25 %. Ces actifs bénéficient d’une prime de liquidité que les marchés secondaires ne peuvent offrir.

Le segment secondaire : sous pression structurelle

À l’inverse, les immeubles vieillissants mal localisés — périphérie, parcs tertiaires des années 1980-2000, zones mal desservies par les transports en commun — subissent une décote croissante. La vacance en 1ère couronne d’Île-de-France atteint des délais d’absorption estimés à 5 ans, 7 ans en 2ème couronne. En régions, l’investissement tertiaire a chuté de 23 % vs 2024 selon BPCE.

Cette fracture prime/secondaire est durable. Elle est alimentée par trois forces convergentes : les exigences ESG des entreprises locataires, les critères d’investissement des institutionnels, et l’obsolescence accélérée des immeubles non conformes au Décret tertiaire. 72 % des responsables immobiliers placent la maîtrise des coûts en tête de leurs priorités pour 2026 (JLL) — ce qui signifie aussi que les charges liées à un immeuble énergivore sont un critère d’élimination direct.

3. Les nouvelles exigences des utilisateurs : qualité, services et ESG

Les entreprises ne cherchent plus des m². Elles cherchent des expériences spatiales. Les critères de choix d’un immeuble de bureaux ont profondément évolué depuis 2020 :

- Localisation et accessibilité TC : la proximité d’une station de métro ou RER est désormais le premier filtre de sélection. Les entreprises qui déménagent en périphérie perdent systématiquement des talents.

- Servicialisation : conciergerie, restauration de qualité, salle de sport, espaces événementiels, coworking partagé, garderie… Le bureau « serviciel » est devenu un standard dans les immeubles neufs prime.

- Performance environnementale : HQE, BREEAM, WELL, BBCA — les certifications ne sont plus des options pour les grandes entreprises. Elles conditionnetent l’éligibilité à leur politique RSE et à leurs engagements de neutralité carbone.

- Flexibilité bailleur : surfaces modulables, durées de bail plus courtes, clauses de sortie anticipée. La rigidité des baux 3/6/9 classiques est un frein dans un contexte d’incertitude organisationnelle.

- Qualité de l’air et acoustique : les post-COVID sensibilités à la qualité environnementale intérieure (QAI) ont durablement modifié les cahiers des charges. Un immeuble mal ventilé ou acoustiquement défaillant est un signal d’alarme.

Les bâtiments capables de produire ou de mieux gérer leur propre énergie pourraient générer une valeur locative supérieure de 25 à 50 % par rapport aux actifs conventionnels (JLL, 2026). L’ESG n’est plus un discours — c’est un écart de loyer mesurable.

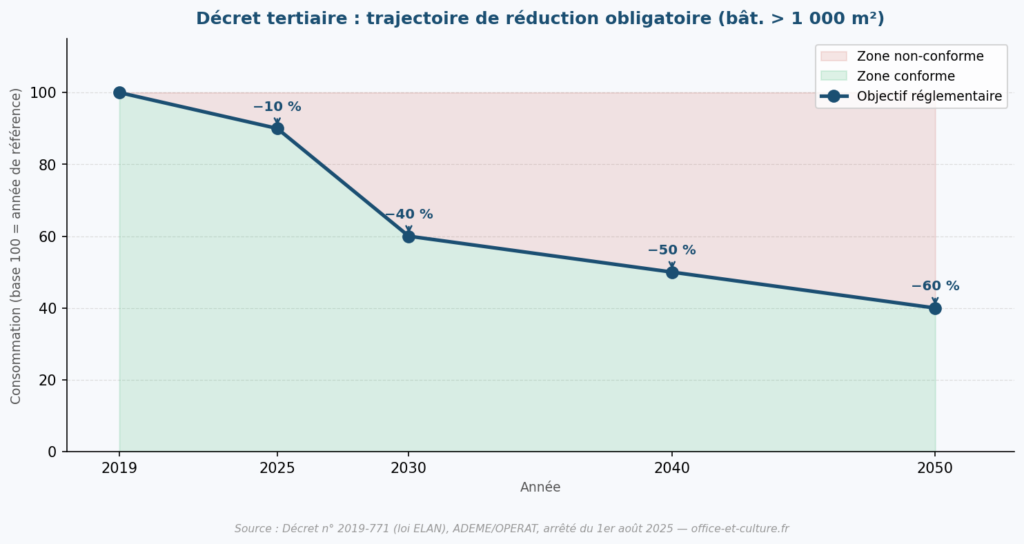

4. Le Décret tertiaire : obligations, calendrier et stratégie

Source : Décret n° 2019-771 (loi ELAN), ADEME/OPERAT, arrêté du 1er août 2025 — office-et-culture.fr

Le Décret tertiaire (dispositif Éco Énergie Tertiaire) est la réglementation socle de la transition énergétique du parc tertiaire français. Il concerne tous les bâtiments ou parties de bâtiments hébergeant des activités tertiaires sur une surface cumulée égale ou supérieure à 1 000 m² — propriétaires comme locataires.

La trajectoire obligatoire

- −40 % de consommation d’énergie finale en 2030 (vs année de référence choisie entre 2010 et 2019)

- −50 % en 2040

- −60 % en 2050

La prochaine échéance opérationnelle : déclaration des consommations 2025 sur la plateforme OPERAT (ADEME) avant le 30 septembre 2026. En cas de non-conformité, les sanctions peuvent atteindre 7 500 € pour les personnes morales — mais le risque réputationnel et de dépréciation d’actif est nettement supérieur.

L’arrêté du 1er août 2025 a actualisé les valeurs absolues de consommation et introduit un nouveau modèle d’attestation numérique standardisée sur OPERAT, avec une phase transitoire jusqu’au 1er juillet 2026. Environ 70 % du parc tertiaire peut être considéré comme une passoire thermique (BNP Paribas Real Estate) — les chantiers à engager sont massifs.

Transformer la contrainte en opportunité

Les entreprises et propriétaires les plus avisés ne subissent pas le Décret tertiaire : ils l’intègrent dans leur stratégie patrimoniale. La mise en conformité génère des bénéfices concrets : réduction des charges d’exploitation, valorisation de l’actif, renforcement de la démarche ESG/RSE, et attractivité accrue auprès des locataires. Les actifs non performants subissent une décote croissante — ceux qui anticipent les paliers de 2040 et 2050 dès maintenant étalent les investissements et évitent les opérations d’urgence coûteuses.

5. Stratégies pour les occupants : rester, déménager ou renégocier ?

Dans un marché caractérisé par une forte vacance et des entreprises en quête d’optimisation, les utilisateurs de bureaux disposent d’un pouvoir de négociation inédit. Les grandes décisions à prendre en 2026 :

« Stay or go » : l’arbitrage central

La question « faut-il rester dans nos locaux ou déménager ? » est redevenue centrale pour beaucoup d’entreprises. Le contexte actuel favorise les renégociations de bail : avec une vacance historique, les propriétaires accordent des avantages substantiels (franchise de loyer, travaux pris en charge, aménagements) pour garder leurs locataires. Partir est souvent une option coûteuse — mais rester dans un immeuble inadapté aux exigences ESG l’est encore plus à terme.

Réduire et densifier intelligemment

Le travail hybride a mécaniquement réduit le besoin de m². La tendance 2025-2026 est à la rationalisation des surfaces : réduction de 15 à 30 % de la surface occupée, compensée par une hausse de la qualité des espaces conservés. Les entreprises qui réduisent « bêtement » sans améliorer la qualité des espaces perdent leur capital d’attractivité — celles qui rééquilibrent surface/qualité gagnent sur tous les tableaux.

Choisir son immeuble selon les critères 2026

Pour toute relocalisation, les critères à pondérer dans cet ordre :

- Accessibilité en transports en commun : condition non négociable pour l’attractivité des talents.

- Certification environnementale : HQE, BREEAM, BBCA — vérifier le niveau et la date de certification.

- Conformité Décret tertiaire : demander le DPE et l’historique OPERAT avant toute signature.

- Services de l’immeuble : restauration, sport, coworking partagé, espaces événementiels.

- Flexibilité du bail : durée, clauses de sortie, possibilité d’extension ou de contraction.

6. Stratégies pour les investisseurs : sélectivité et value add

Le retour des capitaux institutionnels en 2026 se fait sous le signe d’une sélectivité accrue. Les stratégies gagnantes :

- Core/core+ sur actifs prime : Paris QCA, quartiers centraux des grandes métropoles. Liquidité assurée, loyers résilients, taux prime entre 4 % et 4,25 %. Risque faible, rendement modéré.

- Value add (repositionnement) : acquérir des actifs secondaires bien localisés mais obsolètes, les rénover pour répondre aux normes ESG et les relouer à des conditions prime. C’est la stratégie la plus rémunératrice — et la plus risquée.

- Transformation en résidentiel ou usage mixte : Cushman & Wakefield identifie des opportunités de transformation d’immeubles de bureaux vacants en résidentiel ou usages mixtes comme une tendance forte de 2026 (voir H2 7).

- SCPI diversifiées : les SCPI de bureaux affichent des taux de distribution de 4 à 6 % en 2025. La reprise de la collecte depuis mi-2025 devrait soutenir les volumes en 2026.

La prime de risque immobilière s’établit à environ 60 points de base (BPCE, 2025) — elle doit se reconstituer pour que le dynamisme des investissements reprenne pleinement. L’horizon d’une reprise plus marquée est cohérent avec les cycles habituels à partir de 2027-2028.

7. La reconversion des bureaux vacants : une tendance de fond

Avec 7,7 millions de m² disponibles en Île-de-France début 2026 et des délais d’absorption de 5 à 7 ans en périphérie, la question de la reconversion des actifs de bureaux obsolètes est devenue urgente. Le marché commence à répondre avec plusieurs dynamiques :

- Transformation en logements : l’adaptation des plateaux tertiaires en résidentiel est coûteuse (plomberie, doubles façades, VRD) mais portée par la crise du logement. Les métropoles encouragent ces reconversions via des permis accélérés.

- Mixité bureau/résidentiel : les opérations mixtes (comme M Lyon Part-Dieu) combinent plateaux tertiaires, logements et commerces dans un même ensemble. La mixité est un argument de valeur ajoutée pour les deux usages.

- Coworking et flex space : les immeubles de 2ème rang bien desservis se reconvertissent en espaces de coworking ou en campus d’entreprise multi-locataires. Ce segment reste sous-développé en France vs le Royaume-Uni ou les Pays-Bas.

- Data centers et logistique urbaine : certains actifs périphériques bien connectés aux réseaux (fibre, électricité) se prêtent à des conversions en data centers ou plateformes logistiques de dernier km.

La reconversion n’est pas une solution miracle : elle nécessite des investissements lourds, des autorisations administratives et une vision à long terme. Mais pour les actifs situés en zones en difficulté durable, c’est souvent le seul scénario crédible de valorisation.

Récapitulatif

L’immobilier tertiaire français n’est pas en crise — il est en recomposition. Les actifs prime en localisations centrales se portent bien ; les actifs secondaires mal localisés ou énergétiquement obsolètes subissent une pression durable. Le Décret tertiaire impose une trajectoire de −40 % d’énergie d’ici 2030 qui redistribue les cartes en faveur des immeubles performants. Les utilisateurs ont un pouvoir de négociation inédit qu’ils doivent exploiter lors de leurs renégociations de bail. Et les investisseurs reviennent progressivement, avec une sélectivité accrue sur les actifs core et les opérations de repositionnement. L’horizon d’une reprise plus marquée se dessine pour 2027-2028 — à condition d’anticiper dès maintenant les mutations structurelles en cours.